IR に効果的な指標!サブスクリプション KPI に必要な営業データとは?

「所有から利用へ」のトレンドを受け、売切りモデルからサブスクリプションモデルへの移行が注目され、株式市場で Saa/サブスクリプション 企業が躍進しています。

しかし、具体的にどのような KPI を追っていればサブスクリプション事業を成功させられるのでしょうか?

IR に効果的なデータを取得するためには、従来の財務・管理会計データだけだと足りません。 SaaS /サブスクリプション企業の評価には、営業・商談データなどが必要です。

今回は、 SaaS/サブスクリプション事業で市場評価を高めるために見るべき KPI を実際の企業の KPI を見ながら解説していきます。

目次

SaaS/サブスクリプション企業の株式市場での評価

SaaS 企業では、消費者行動の変化とともにサブスクリプションの方式が恩恵を受ける形になってきました。サブスクリプションビジネスは、顧客との契約が続く限り、安定した収益を生み出すことが可能です。とくに、昨今のスマートデバイスによるクラウド型ソフトウェアの利用は増加傾向になっています。

そのため、 SaaS 系の企業の急成長している動きが、株式市場で注目を浴びているのです。

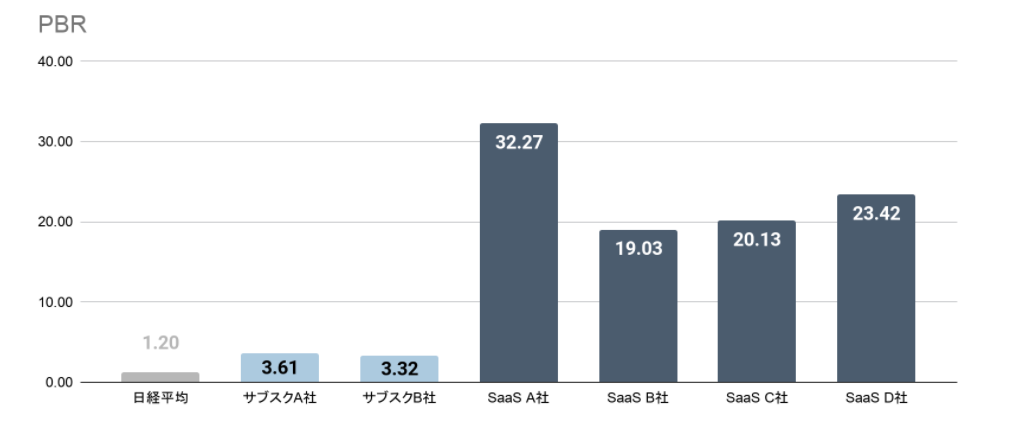

・SaaS企業は高い評価を受けている

Source:バフェット・コード (サブスク企業は大塚商会と光通信、SaaS企業はフリー、Sansan、マネーフォワード、ユーザベース)

実際に SaaS 企業は、株式市場において高い評価を受けています。 SaaS 企業は、時価総額だけで見ると、サブスク系企業に及びません。ところが、 PBR (株価純資産倍率)で見ると、 SaaS 企業がサブスク系企業の6倍以上に倍率を伸ばしているのです。つまり、 SaaS 企業は株式市場において圧倒的な成長企業と判断されるでしょう。

・ SaaS 企業とサブスク系企業における評価の違い

SaaS 系企業の成長とサブスク系企業の PBR に大きな差が見られます。どちらも同じサブスクリプションビジネスですが、どのような違いがあるのでしょうか?

単純に、 SaaS 企業のビジネスモデルが「クラウドサービスをサブスクリプションにて提供する」ビジネス形態だけでは、判断できません。 IR において評価の高い SaaS 企業は、ビジネス戦略面でも高い収益性の可能性をもったエンゲージメント型の営業スタイルがとれるからです。

具体的には、営業担当が顧客との関係性を管理しながら、新規顧客を獲得して、既存顧客の現状ニーズに合わせたアップセルを展開していることが収益の増加につながっています。おなじ、サブスクリプションビジネスでも、獲得型の営業スタイルは新規顧客からの収益にたよることになるため、顧客との長期的な関係性も築きにくくなるでしょう。

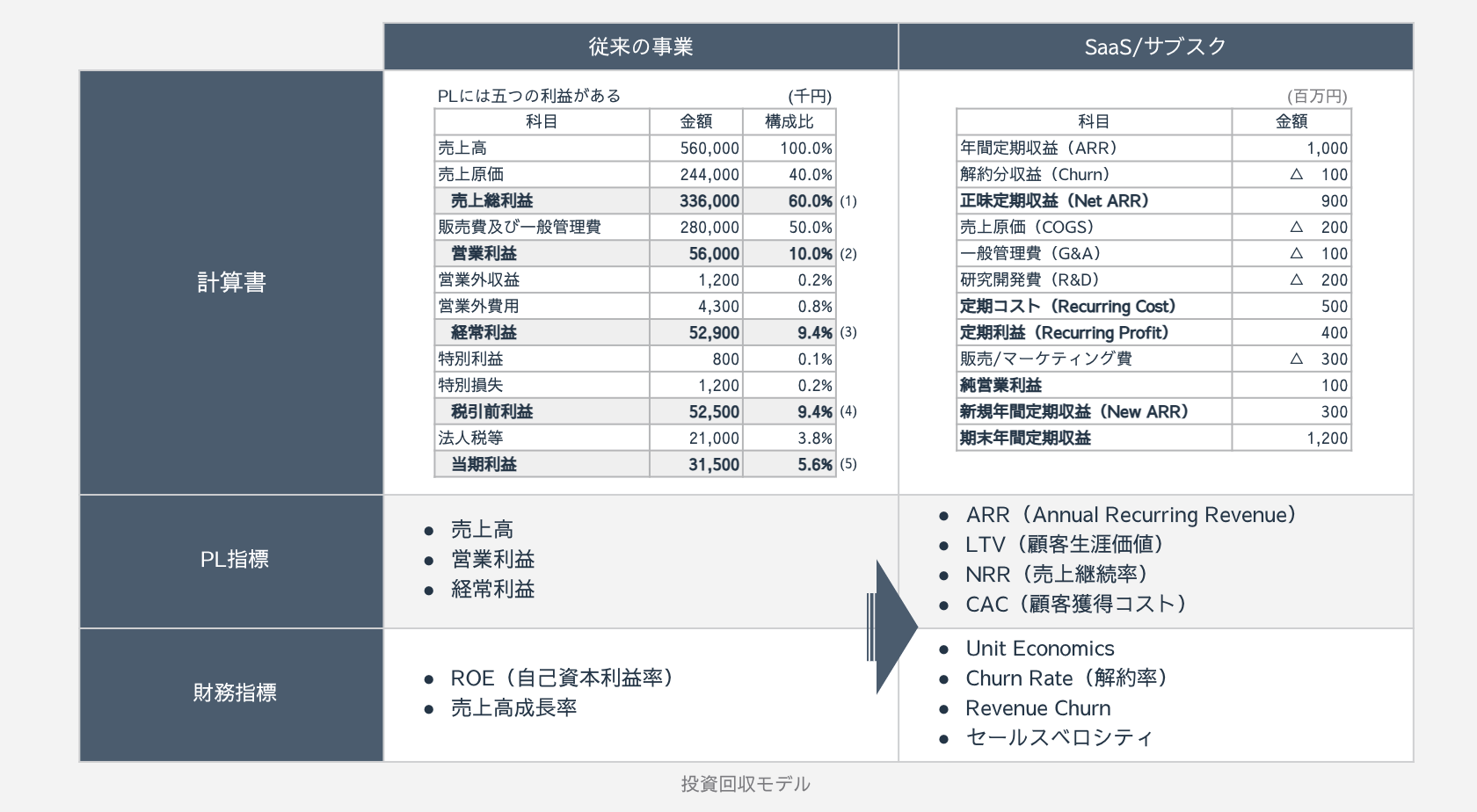

サブスクリプションビジネスの PL と KPI

サブスクリプションビジネスの PL を見ていきましょう。従来のビジネスでは、獲得型の営業による「購入時点」を収益発生のポイントに置いていました。しかし、サブスクリプションビジネスの収益発生は、継続利用時点から評価されます。サブスクリプションビジネスは、単なる収益の取り方の変更ではありません。ビジネスモデルとしては、次の PL 指標がサブスクリプションビジネスの評価ポイントです。

- ARR (年間定額収益)

- LTV (顧客生涯価値)

- NRR (売上継続率)

- CAC (顧客獲得コスト)

財務指標としては、 Unit Economics (ユニット単位の顧客財務評価)や Churn Rate (解約率)などがあげられます。 SaaS 企業のビジネスモデルは、評価指標がちがうのです。

評価のために必要な指標/KPI が最新の営業データ

PL からの経営指標として、会計上のデータ(売上・コスト)のみでは、正確な評価はできません。サブスクリプションビジネスにおいて、売上やコストだけでは ARR や LTV 、チャーンレート、ベロシティ、 CAC など重要な評価を正しく算定できないのです。

SaaS 企業における業績データを評価するには、次の営業データが必要になります。

- 営業のデータ

- 受注数

- リードタイム

- 売上単価

- 契約期間

ただし、株式市場においてこれらの営業データを抽出することは、本質的に難しくなります。

・市場で高い評価を受けている SaaS 企業の IR の例

次に株式市場において、高い評価を受けている SaaS 企業の IR を例にあげてみましょう。

・ Freee 【銘柄コード:4478】

上場来株価高値:10,600円(2020年10月20日)

株価 : 8,900円(2020年11月20日時点)

時価総額 : 4,319億円(2020年11月20日時点)

PBR : 32.6倍

PSR (会社予想) : 44.7倍

EV/EBITDA (会社予想) : データなし

従来の IR 指標の場合は、上記に開示した内容での評価となります。しかし SaaS 企業の場合は、 従来からの IR だけではない評価指標があるのです。その部分に高い評価を受ける要因があります。

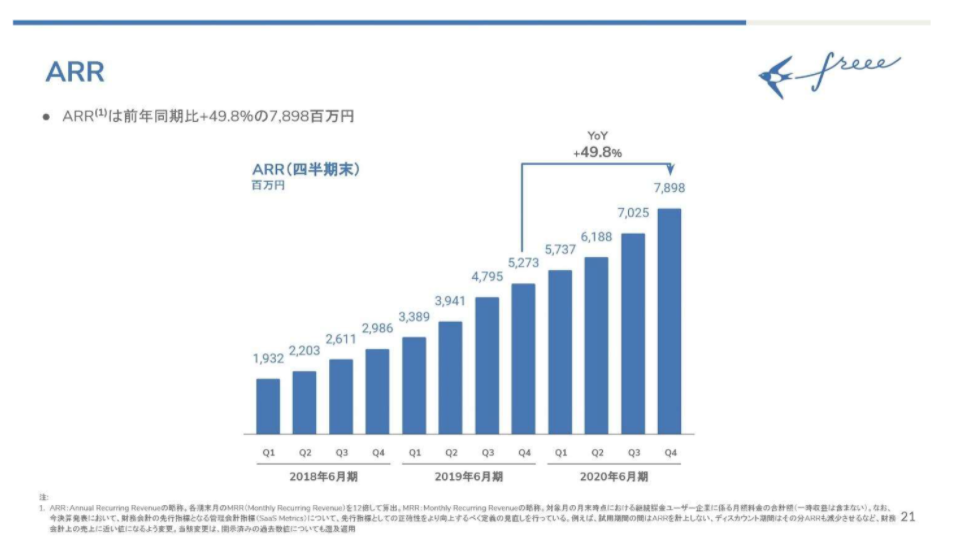

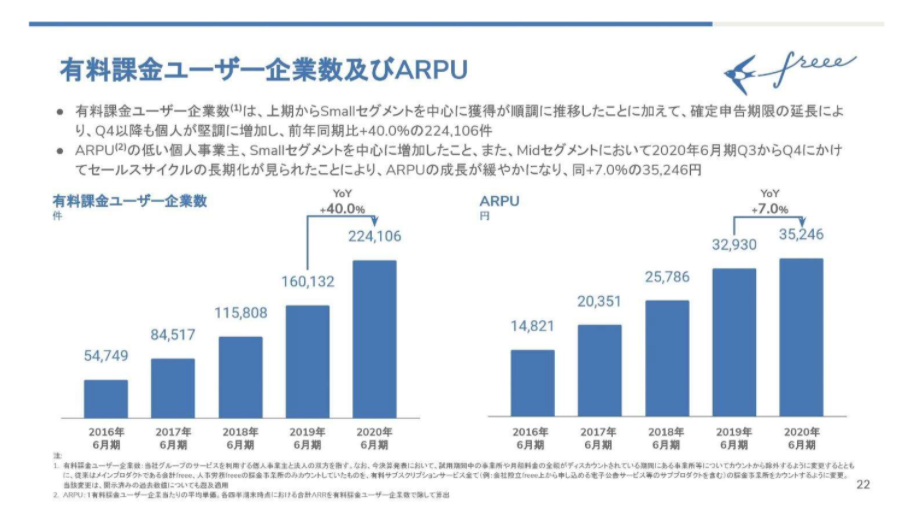

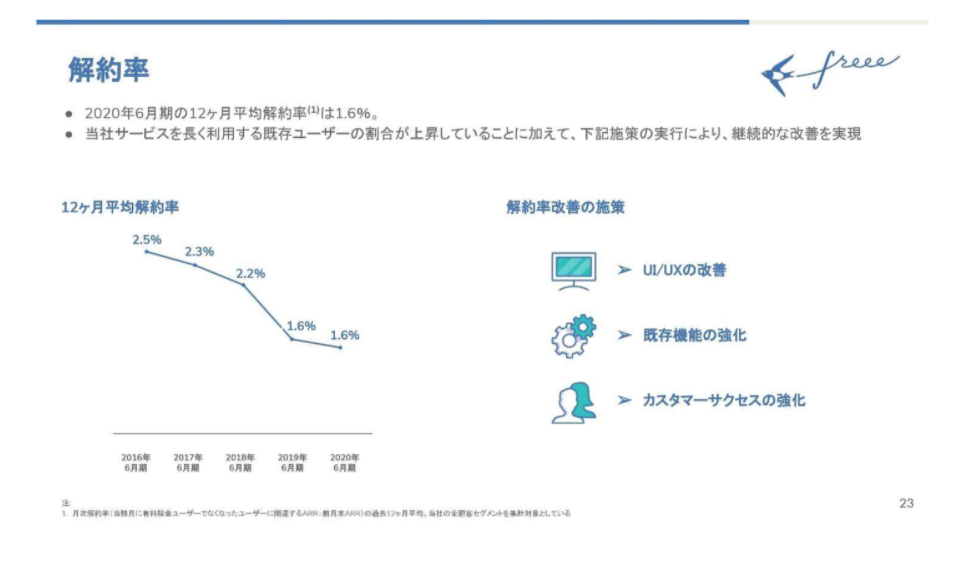

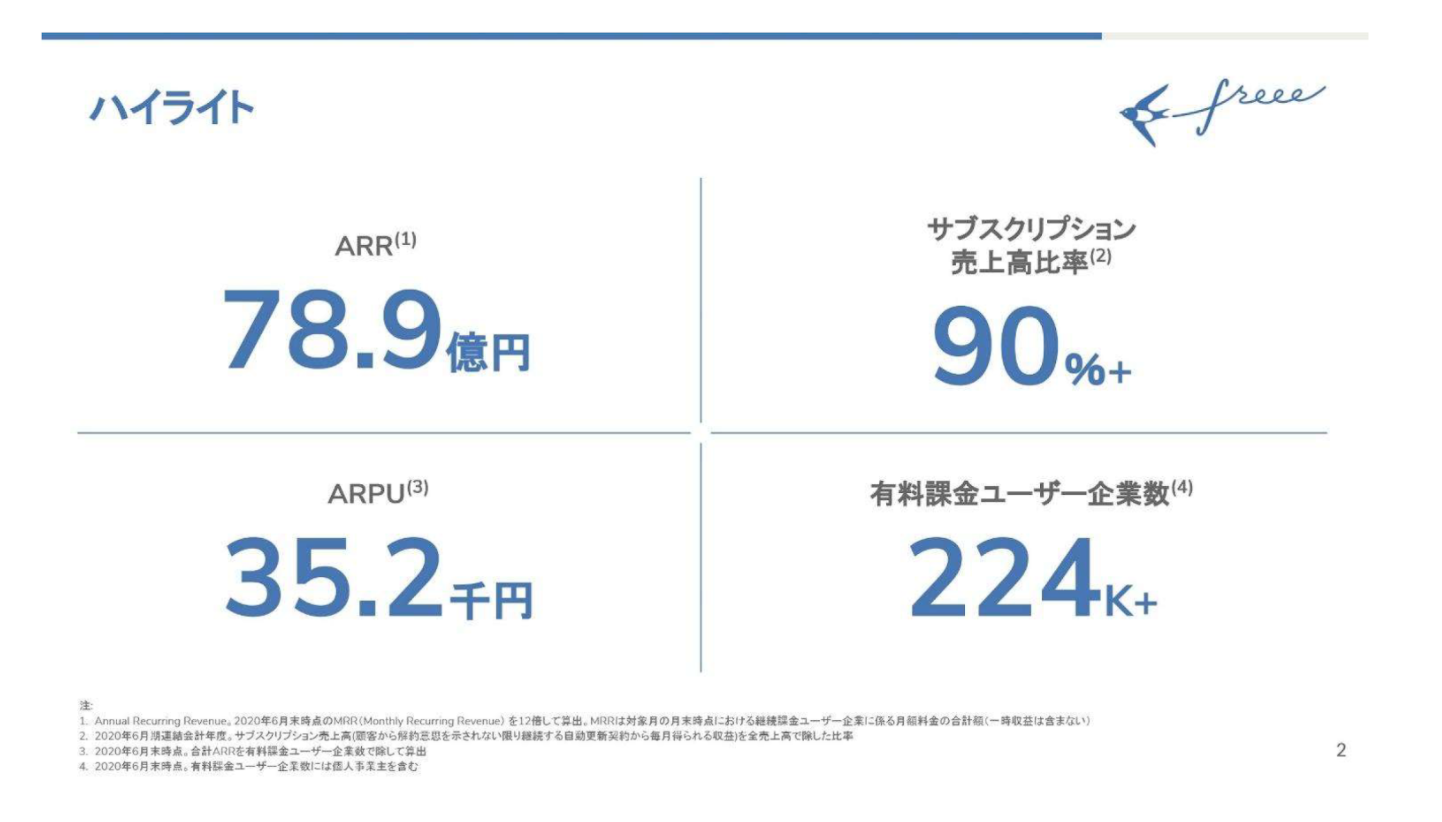

SaaS 企業の Freee が市場で高い評価を受けている理由は、ARRやAPRU、解約率の変化を提示していることです。 SaaS 企業にとって重要な KPI 指標となる「解約率の変化」は、事業の健全性や成長性を強調しています。さらに Freee は、サブスクリプション売上を意識した「調整後営業利益」も公開している点が、投資家の評価を受ける要因ではないでしょうか。

・ARR の変化: ARR の変化は、前年同期(4期)と比較して49.8%増しの7,898億円となっています。

参考 URL :https://contents.xj-storage.jp/xcontents/AS08692/6b02e51c/6a23/4b13/9c80/6e8295efd2fa/20201111112208747s.pdf

・ ARPU の変化:2019年度6月期と比較して、2020年度6月期の ARPU は、中堅クラスのユーザーがコロナの影響によりセールスサイクルが長期化する傾向でした。逆に単価の低い個人ユーザーの増加により、前年同月期比7%の増加というゆるやかな変化となりました。

参考 URL :

・解約率の変化:解約率については、減少曲線を維持しています。2020年6月期では、1.6%という結果でした。 Freee では、次のような施策により、解約率の改善に取り組んでいます。

- UI/UX の改善

- 既存機能の強化

- カスタマーサクセスの強化

参考 URL :

・調整後営業利益:調整後営業利益に関しては、昨年度同期比より年度指標も四半期指標も改善が見られました。

- 年度別調整後営業利益:2020年6月期マイナス37.5%(21.4ポイント改善)

- 四半期別調整後営業利益:2020年6月期マイナス35.1%(6.6 ポイント改善)

参考 URL :

Freee が公開する IR は、 SaaS 企業の健全性を判断できる経営指標です。結果的に、市場から正しい評価を受け、「上場後半年間で株価68.9%も上昇、PSR が35.2倍、PRB が17.6倍」という成果をあげました。

参考 URL :

・ Sansan 【銘柄コード:4443】

上場来株価高値 : 7,870円(2020年10月14日)

株価 : 6,430円(2020年11月20日時点)

時価総額 : 2,002億円(2020年11月20日時点)

PBR : 18.8倍

PSR (会社予想) : データなし

EV/EBITDA (会社予想) : データなし

Sansanでは、SaaS企業ならではの指標として、直近12カ月の平均解約率を開示しています。具体的には、2018年5月期Q4末に0.79%だった平均解約率を2020年5月期Q1末に0.64%と減少させて、1.5%の改善が評価指標となるのです。見通しでは、2021年5月期Q1末には、0.60%になります。

参考資料:

https://ir.corp-sansan.com/ja/ir/news/auto_20201013402753/pdfFile.pdf

・AI-inside 【銘柄コード:4488】

上場来株価高値 :96,000円(2020年11月16日)

株価 :70,000円(2020年11月20日時点)

時価総額 : 2,575億円(2020年11月20日時点)

PBR : 84.9倍

PSR (会社予想) : 57.6倍

EV/EBITDA (会社予想) : 134.6倍

AI-inside では、リカーリング型の売上の成長を重視していることから、サブスクリプション特有のリカーリング(継続利益)型の売上推移を開示しています。具体的には、次に通りです。

・リカーリング型売上比率の推移

- 2019年6月売上全体の28%

- 2019年9 月売上全体の42%

- 2019年12月売上全体の44%

- 2020年3月売上全体の67%

- 2020年6月売上全体の74%

- 2020年9月売上全体の82%

継続的な収益の対象となる新規顧客獲得の販売型売上は、2019年6月の72%から2020年9月に18%まで減少している点が、SaaS企業のサブスクリプション形式をあらわしています。

参考資料:

・ マネーフォワード【銘柄コード:3994】

上場来株価高値 : 10,650円(2020年11月5日)

株価 : 8,950円(2020年11月20日時点)

時価総額 : 2,110億円(2020年11月20日時点)

PBR : 20.1倍

PSR (会社予想) : データなし

EV/EBITDA (会社予想) : データなし

マネーフォワードの IR における新しい評価指標は、 「 AI 」利用統計です。統計では、2021年5月期に世界で90億の利用が見通されています。2018年5月期より、右肩上がりの急成長していることが評価指標となるでしょう。

参考資料:

・ ユーザベース【銘柄コード:3966】

上場来株価高値 : 5,650円(2017年5月23日)

株価 : 3,925円(2020年11月20日時点)

時価総額 : 1,430億円(2020年11月20日時点)

PBR : 24.4倍

PSR (会社予想) : 11.0倍

EV/EBITDA (会社予想) : データなし

ユーザベースは、セグメント別の連結展開によって、黒字化を達成している点を IR により開示しています。2018年3 Q 累計時では、成長事業の「 SPEEDA 」と連結して2.6億円の黒字でした。2019年3Q累計での「 Quartz 事業」の赤字に影響されて連結でマイナス8.3億円となりました。

ただし成長著しい「 SPEEDA 」事業は、倍の売上を計上していたのです。結果的に、2020年3 Q 累計では、「 SPEEDA 」の成長により連結で3.9億円の黒字となりました。この結果は、前年比プラス12億円の形状となり、「 Quartz 事業」を除けばプラス58%の伸び率になります。ユーザーベースは、この業績をふまえて、「 Quartz 事業」からの撤退を決定したのです。

参考資料:

https://ssl4.eir-parts.net/doc/3966/tdnet/1903580/00.pdf

市場で高い評価を受けている企業の IR の例

最近では、スターティアホールディングスや、ライフネット生命がIR指標を拡充させていて株価も上昇しています。なぜ、スターティアホールディングスやライフネット生命が株式市場において、高い評価を受けているのでしょうか?実態を検証してみましょう。

・ スターティアホールディングス【銘柄コード:3393】

上場来株価高値 : 790,000円(2005年12月29日)

株価 : 726円(2020年11月20日時点)

時価総額 : 72億円(2020年11月20日時点)

PBR : 1.5倍

PSR (会社予想) :0.5倍

EV/EBITDA (会社予想) : データなし

スターティアホールディングスにつきましては、傘下のスターティアラボが展開しているマーケティング事業をサブスクリプション形式に移行したことが高い評価となっています。冒頭でも紹介したとおり、 BtoB ビジネスにおける顧客のニーズも「所有から利用へ」移行しているのです。

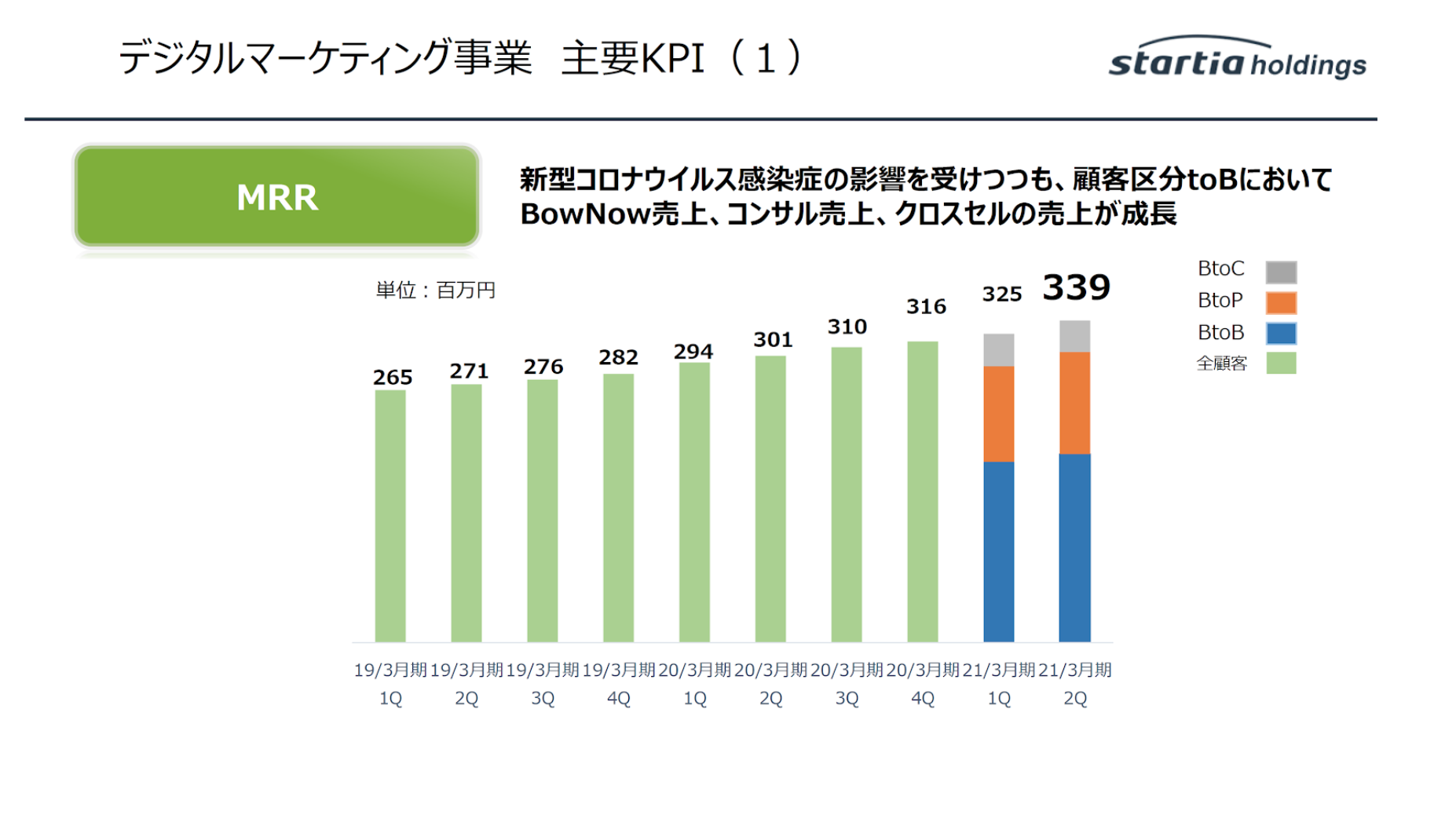

スターティアホールディングスの IR では、従来の指標に加えて、「売上全体の中での SaaS 売上」や「クロスセルの効果がわかる ARPU 」など新しい KPI を開示しています。

・ MRR

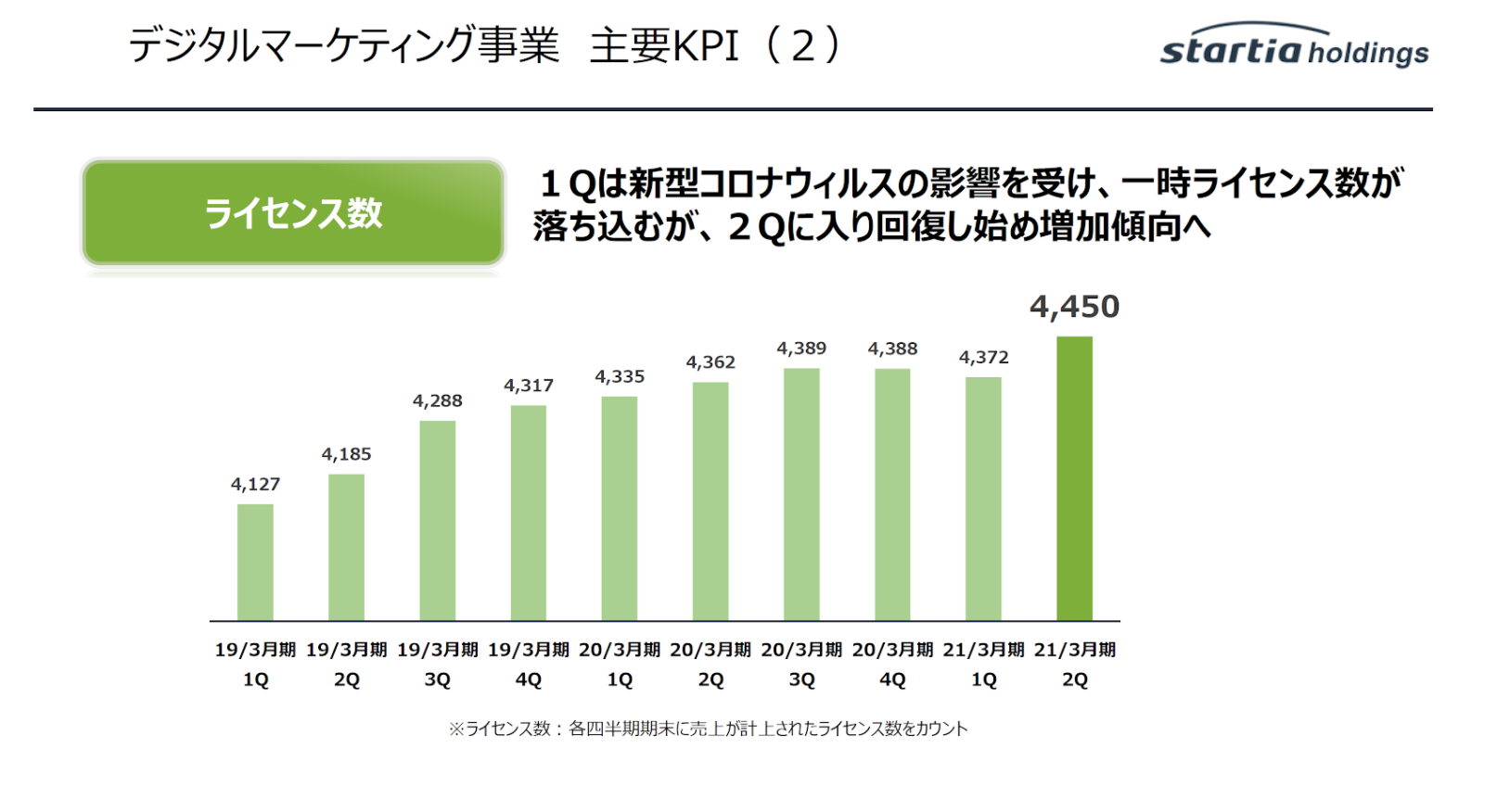

・ライセンス数

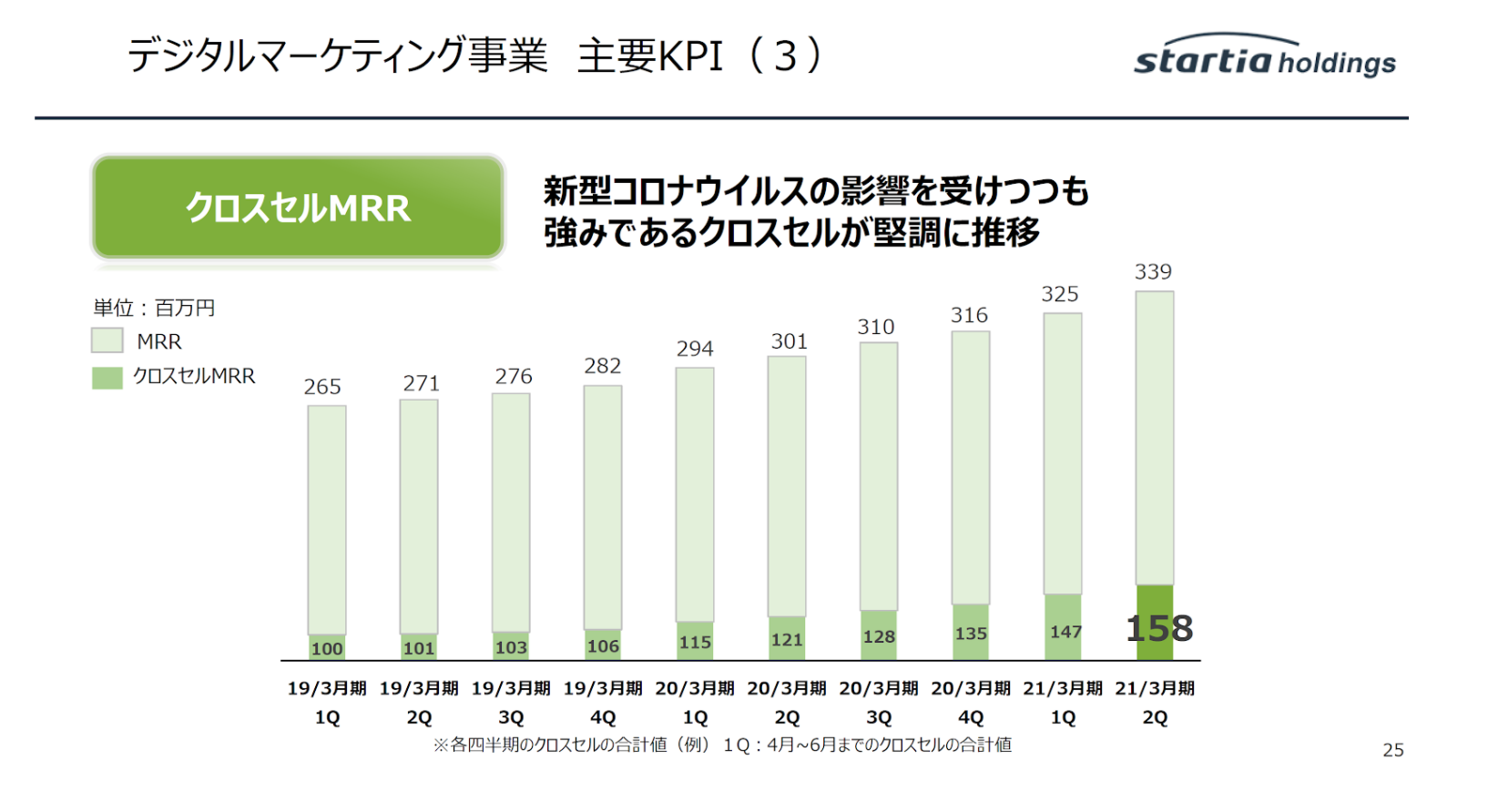

・クロスセル MRR

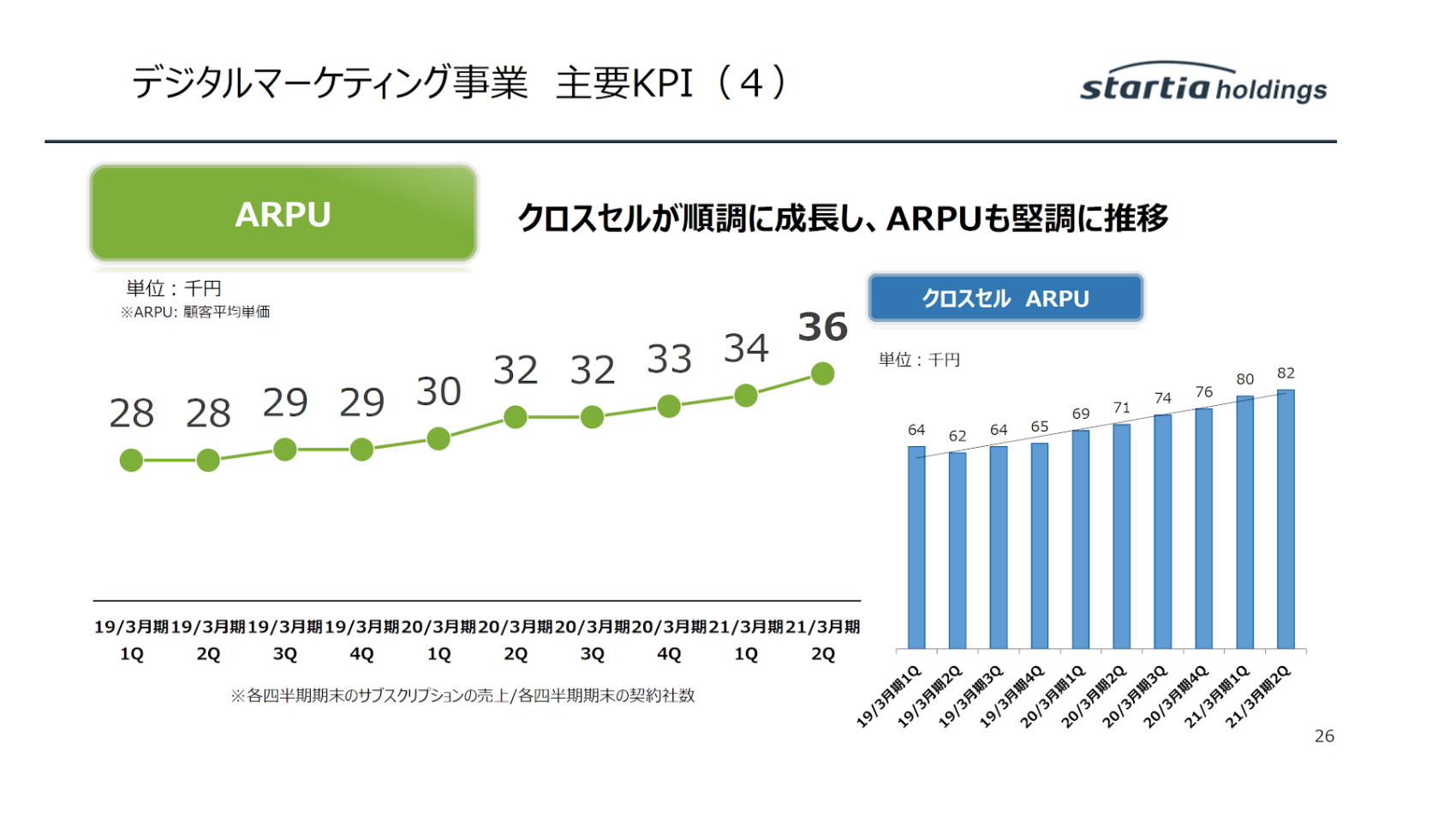

・ ARPU 推移

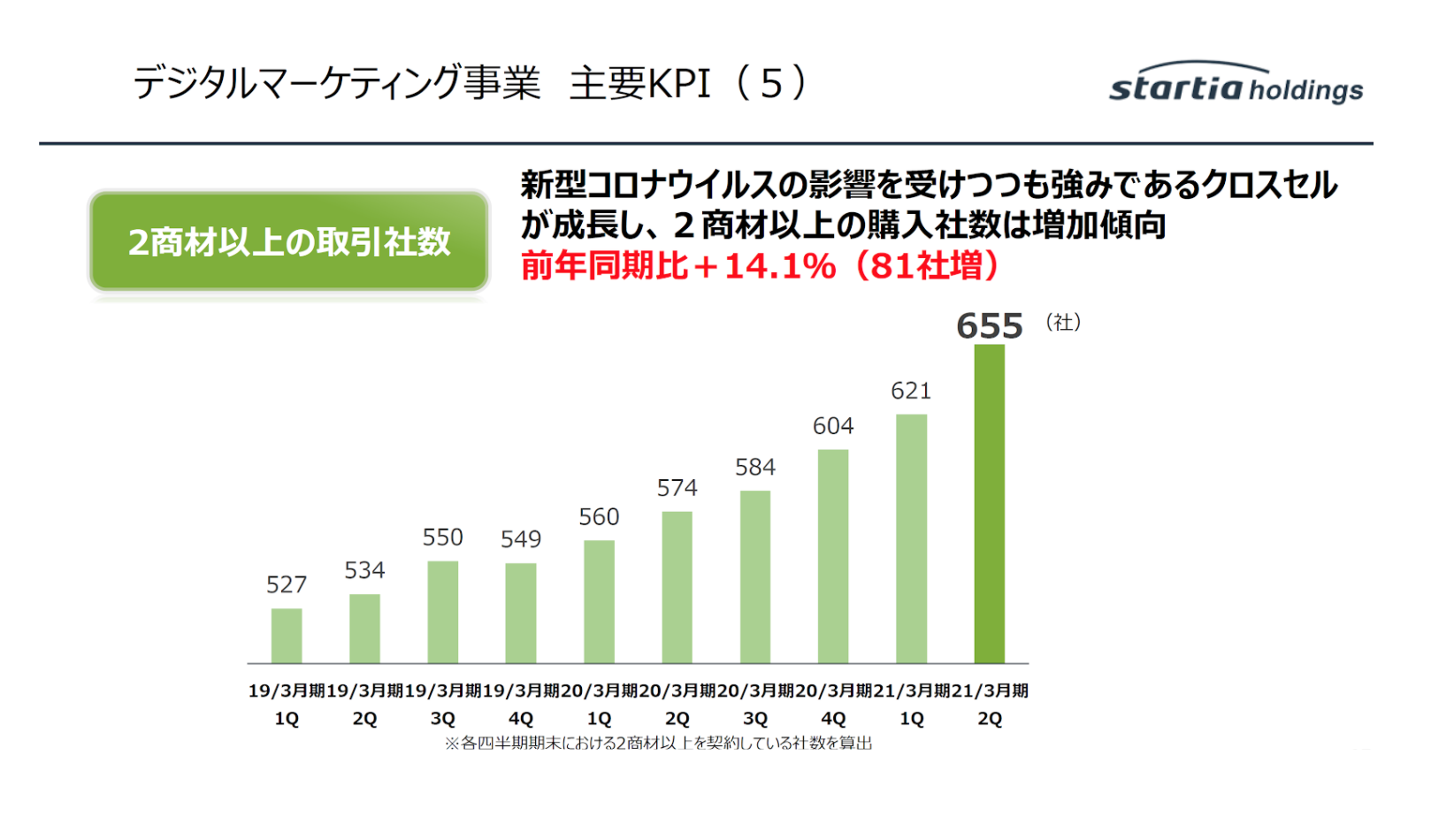

・ 2商品以上の取引者数

- MRR 推移: 2021年3月期には前年同期比+12.6%増加

- ライセンス数:計上されたライセンス数(回復して増加傾向)

- クロスセル MRR :2021年3月期には、 MRR 全体の46%を占める成長率となる

- ARPU 推移:2019年3月期/ ARPU 28,000円から2021年3月期/ ARPU 36,000円へ

- 2商品以上の取引者数:クロスセルの成長とともに増加を評価できる(前年同期比+14.1%)

上記で紹介した評価指標を開示することにより、前年同月比の株価が+12%上昇して、 PSR 0.5倍、 PBR1.5倍という市場の評価を得ることにつながるのです。

スターティアホールディングスは、顧客ニーズの変化から、従来からある「売り切り型」のマーケティング支援ソフトウェアの販売ではなく、クラウドを活用した SaaS 事業へとビジネスモデルを切り替えました。

スターティアラボで扱う SaaS 製品やサービスでは、電子 Book 制作と Web コンテンツの運用、マーケティングオートメーションツール、 AR コンテンツの作成ツールなど手がけています。スターティアの動向は、まさに SaaS 企業の IR 指標を評価される時流にのったビジネスモデルとなることでしょう。

参考 URL :

https://www.nikkei.com/article/DGXMZO65273860R21C20A0X20000/

資料参考:

https://ssl4.eir-parts.net/doc/3393/ir_material_for_fiscal_ym/89587/00.pdf

・ ライフネット生命【銘柄コード:7157】

上場来株価高値 :1,785円(2020年10月21日)

株価 : 1,536円(2020年11月20日時点)

時価総額 : 931億円(2020年11月20日時点)

PBR : 5.3倍

PSR (会社予想) : データなし

EV/EBITDA (会社予想) : データなし

一方のライフネット生命は、コロナ禍を機に海外に向けて増資と売り出しを開始しました。新しい取り組みとして、ビジネスのフルマーケティング化とフルリモート化に移行するための約90億円の大型調達です。

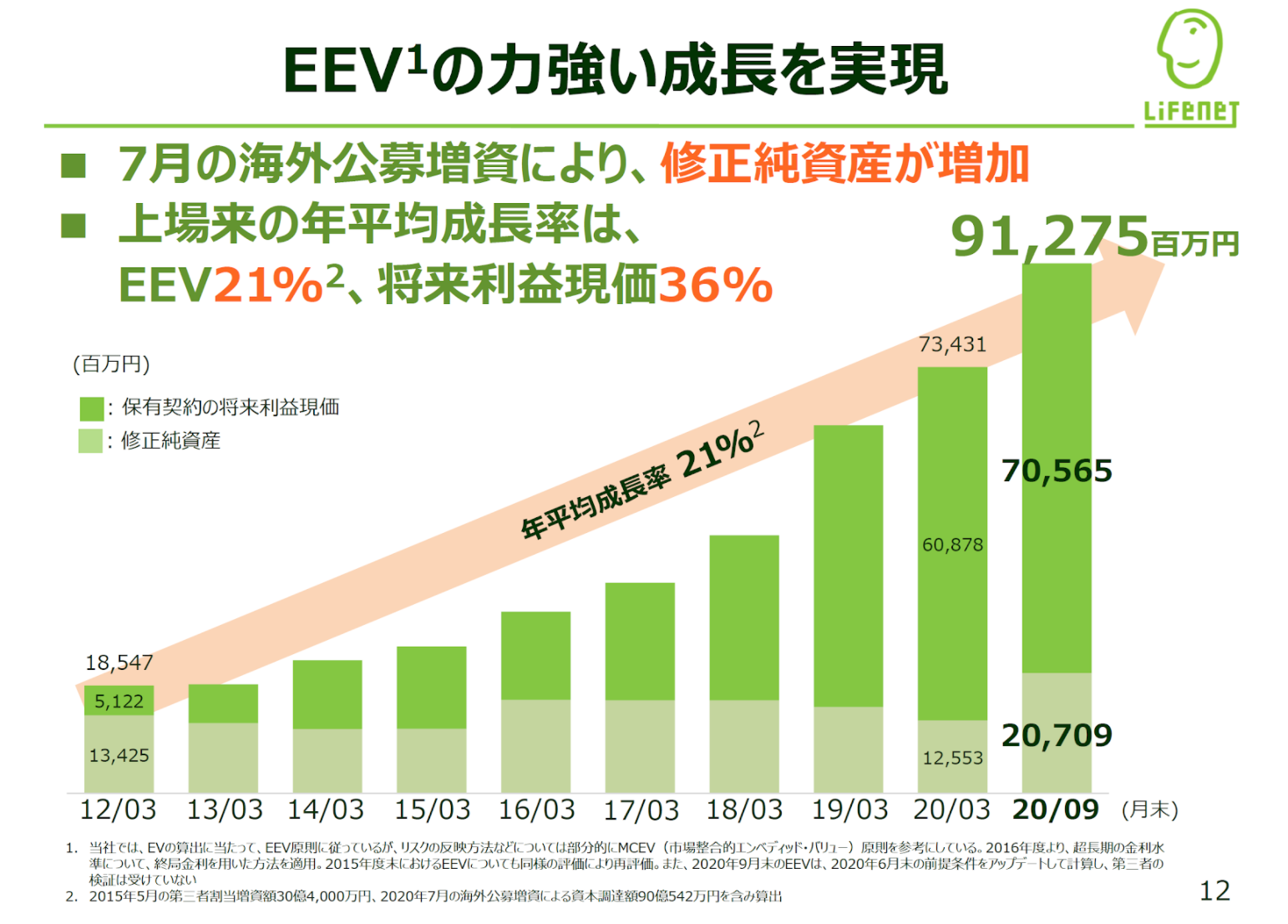

・ EEV の成長

ライフネット生命では、新たに「ヨーロピアン・エンベディッド・バリュー( EEV )」や「解約失効率」などを開示しています。

EEV は、企業価値となる EV の計算手法として制定された EEV 原則にもとづいた企業価値指標です。ライフネット生命保険では、2020年7月の海外公募増資により、修正純資産が増加しています。上場来の年平均成長率が21%の上がり方です。将来利益原価が36%となっています。

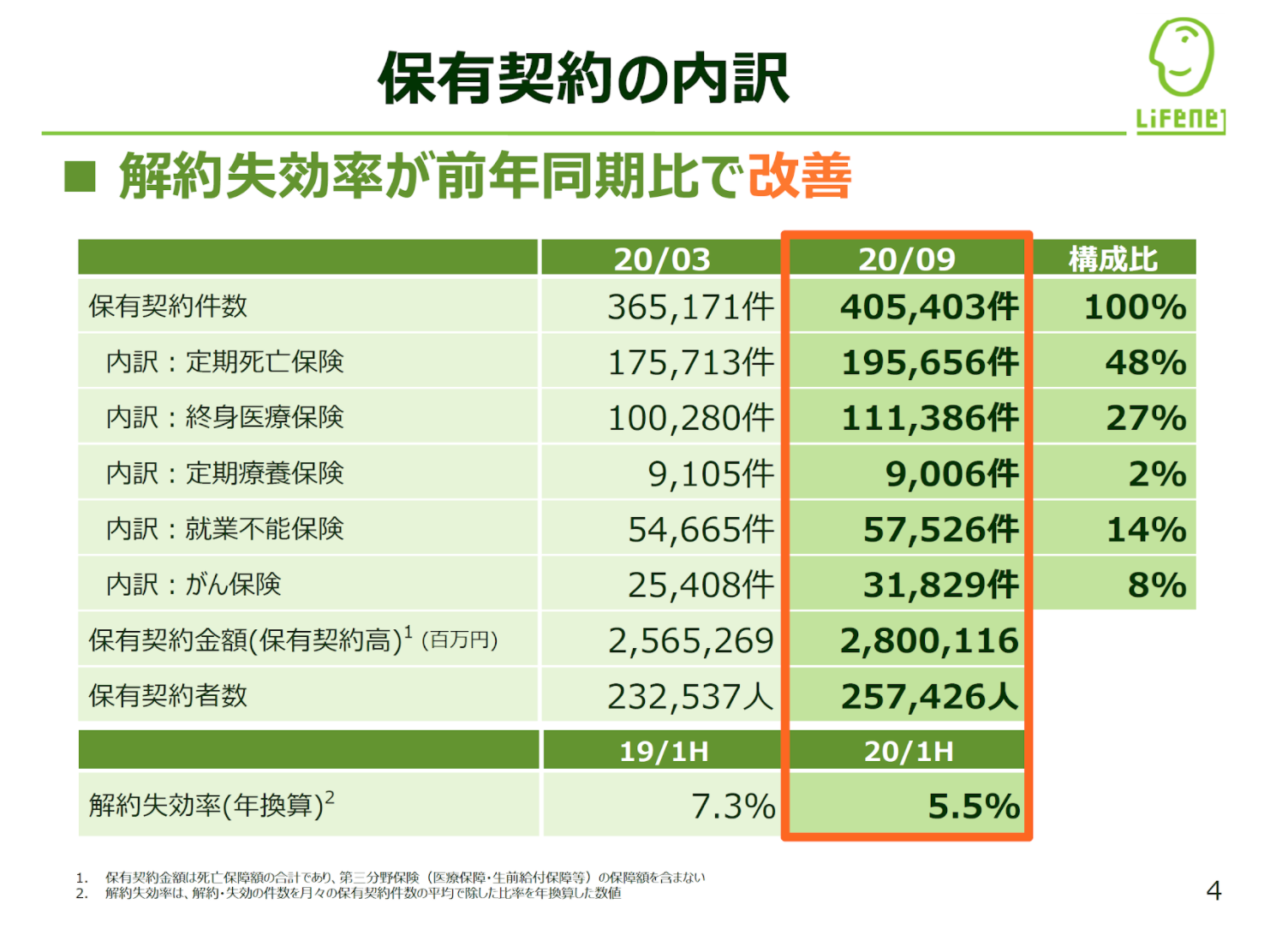

・解約失効率の前年同期比

ライフネット生命では、サブスクリプションビジネスの評価指標「解約率」にあたる「解約失効率の前年同期比」も公開しているのです。解約失効率が前年同期より1.8%下がっている点が顧客満足度を評価する指標となります。

上記の指標を開示することにより、前年同月比の株価120%上昇や PBR 5.3倍という市場の高評価を得ることになるのです。

ライフネット生命は、保険ビジネスを本格的なオンライン・リモート化に向けて成長投資します。しかし、ライフネット生命は、ストック型のビジネスとなるため、四半期の PL だけで評価すると KPI を見間違えてしまうのです。

その理由は、 SaaS ビジネスで活用する Unit Economics を保険ビジネスに適用しているからです。つまり、 SaaS ビジネスでは、 IR での財務諸表だけでは判断できない営業データから、成長の答えを見つけることができます。

参考 URL :

https://news.yahoo.co.jp/byline/shibatanaoki/20200916-00198492/

資料参考:

まとめ

今回は、急成長をみせている SaaS 企業の IR だけで評価できないサブスクリプションビジネスについて解説してきました。サブスクリプションビジネスでは、市場において高い評価を受けている要因として、営業データに答えが見いだせるのです。今後、加速することが見込まれている、クラウド型のサブスクリプションビジネス事業への移行はますます活性化していくことでしょう。

弊社では、サブスクリプションビジネスの経営者が見るべき KPI をまとめた資料を提供しています。

是非この機会にご活用ください。

Accel の記事や、セミナーの告知、公開したホワイトペーパーなど、サブスクリプションビジネスの成功に役立つ情報を定期的にお届けします。